Dividas Prescritas Inscritas Indevidamente pela Procuradoria Geral do Estado de Mato Grosso.

No ano de 2018 conforme diversas notícias vinculadas pela mídia digital e inclusive publicadas nas páginas oficiais do Governo do Estado, enfatizam que a Procuradoria Geral do Estado de Mato Grosso encaminhou para protesto mais de 37 (trinta e sete) mil contribuintes do Estado com a meta final de 120 (cento e vinte) mil títulos protestador.

Tal medida visou grande arrecadação aos cofres públicos que perfazem a quantia estimada de R$ 10,9 bilhões.

À luz das informações contidas, uma pratica corriqueira diga-se habitual da Procuradoria Geral do Estado é inscrever débitos extrapolados do prazo decadencial, na dívida ativa do Estado de Mato Grosso.

Conseguinte tem-se tornado corriqueiro na pratica diária da advocacia deparar-se com os casos que estão surgindo com a mesma característica, supostos inadimplementos de ICMS de empresas de médio e pequeno porte, dos exercícios de 2005, 2006 e até 2007 foram inscritos em dívida ativa no ano de 2018.

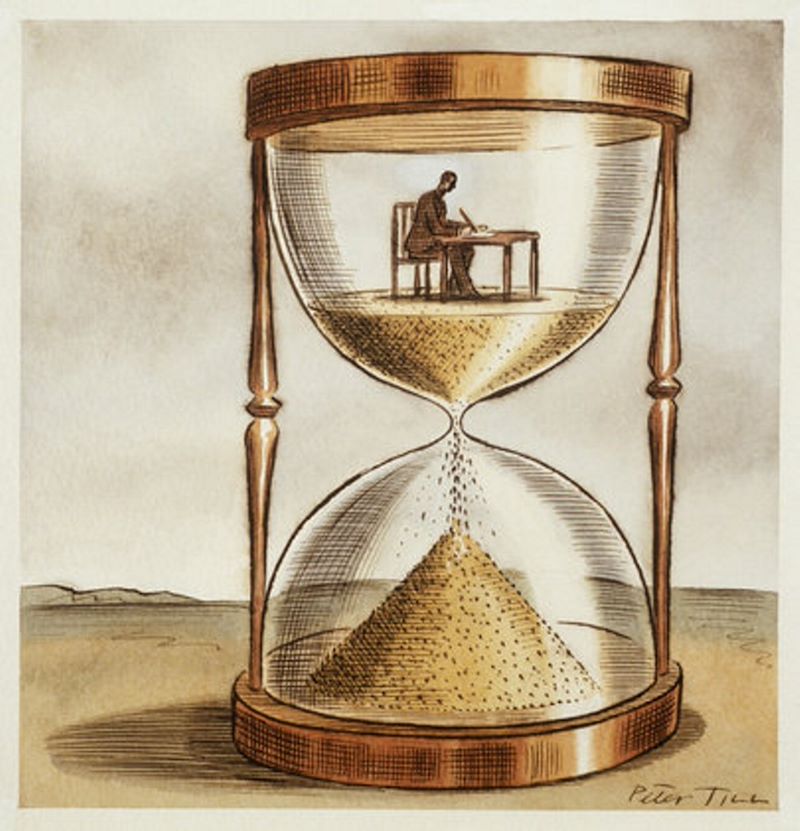

Apesar de passados mais de 10 anos da possibilidade de inscrição ou constituição do crédito para que seja realizada a cobrança, está sendo inscrito em dívida ativa mesmo com a notória ocorrência da decadência da suposta dívida.

Para entender o que se trata a prescrição e decadência das dívidas dos Contribuintes, vale discorrer inicialmente pelos dois institutos.

Imperioso esclarecer que a decadência, em suma é o direito subjetivo do Fisco de lançar, ou seja, de constituir o crédito tributário pelo decurso do tempo, tal previsão está contida no artigo 173 do Código Tributário nacional.

Também previsto no Regulamento do ICMS deste Estado, aprovado pelo Decreto nº 1.944 de 06 de outubro de 1989, em seu artigo 572.

De modo geral, a Regra é que ocorre a decadência do direito do Estado de constituir o crédito em 05 (cinco) anos, contados, em primeiro caso do primeiro dia do exercício seguinte àquele em que o lançamento poderia ser efetuado; ou da data em que se tornar definitiva a decisão que houver anulado, por vicio forma, o lançamento anteriormente efetuado.

No caso da Prescrição é definida como a perda do direito subjetivo do Fisco de pretensão em relação aos créditos já definitivamente constituídos pelo lançamento validamente notificado. Ou seja o Estado perde o direito de ação.

A regra geral para a Prescrição é também de 05 (cinco) anos, contados da constituição definitiva, disposição contida no artigo 174 do Código Tributário Nacional.

Em face das razões expostas pode se afirmar que a decadência ocorre antes do lançamento válido e prescrição depois que o crédito foi definitivamente constituído.

Essas premissas apontam que o Estado de Mato Grosso está lesando várias empresas, que para comprovar as ilegalidades precisam recorrer ao Judiciário, tendo em vista que a Procuradoria Geral do Estado não reconhece a decadência administrativamente.

Em síntese esta pratica está gerando inúmeras demandas judiciais desnecessárias e morosas, demonstrando, mais uma vez, a ineficiência administrativa do estado de Mato Grosso.